「金持ち父さん・貧乏父さん」で知られるロバート・キヨサキによる「キャッシュフロー・クワドラント」から、今後のお金との付き合い方を考えてみました。

新たな発見・大きな方針転換というよりも、今のスタンスがやっぱり合ってるんだなという確認の意味合いが大きかったです。

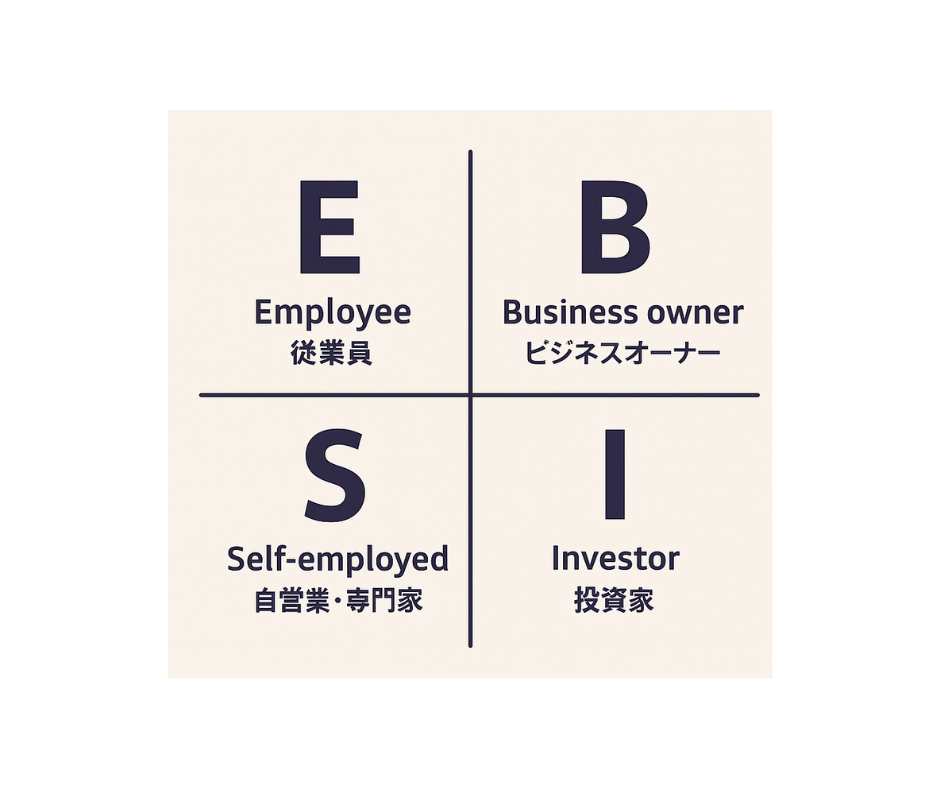

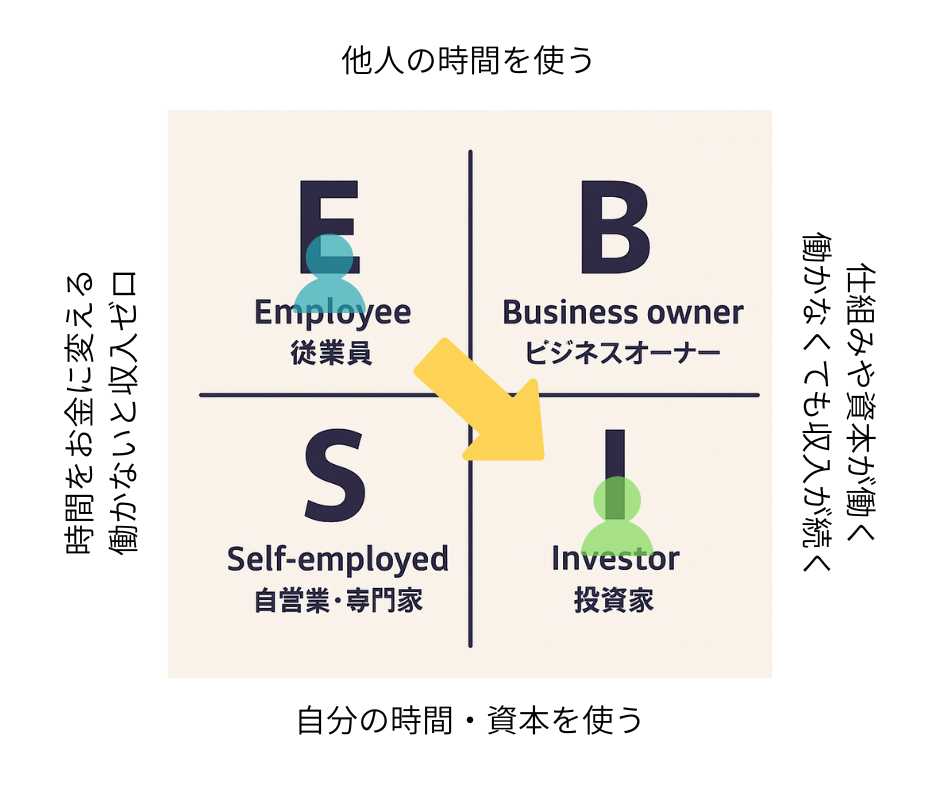

キャッシュフロー・クワドラントとは

同著では、人がお金を稼ぐ方法を4つに分類しています。

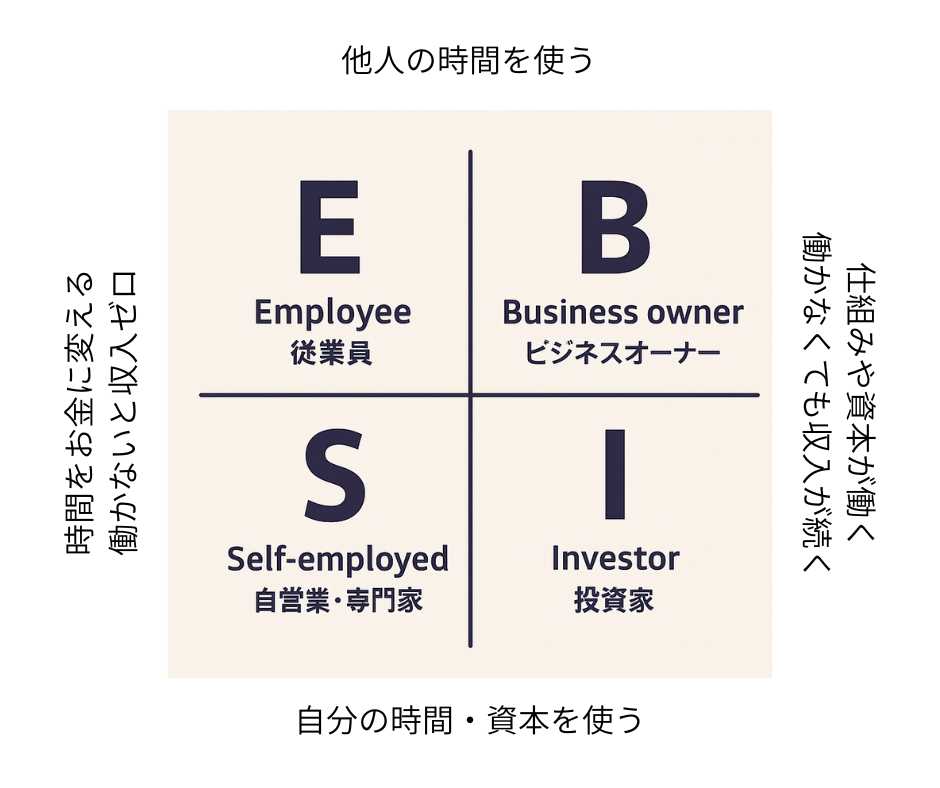

お金持ちになるのであれば、左側から右側に移行せねばならないと本著では説かれていますが、すでに私は左上の”E”カテゴリでもう20年以上を過ごしてしまいました。

今から右側への移行をトライするのだとすると、”B”はハードルが高いですし行きたいとも思えない。とすると、行けそうな行き先は、”I”ということになります。

投資家のレベルとは

この本では、投資家=株を買う人ではなく、お金との付き合いかたや知識レベルに大きな差があるとし、レベル0から5に分類しています。レベルが高いほど、お金を自ら増やせる力が強くなります。

レベル0:お金を持たない人

投資以前に、収入も貯蓄もない状態。借金が多く、消費に全て使ってしまう。

レベル1:借金をする人

借金を返すために働く。クレジットカードやローンに依存。

レベル2:貯金する人

預金が中心。リスクを取らず、安全第一。

レベル3:安全志向の投資家

安全性重視で低リスク運用。国債、社債、保険型金融商品などに限定。

レベル4:スマート投資家

資産運用の知識を持ち、自分で判断して投資。株式・不動産・ビジネス投資などを理解し、分散投資を行う。

レベル5:富を創造する投資家

仕組みを作り、人やお金を動かして資産を増やす。ビジネス構築、ベンチャー投資、不動産開発など、自ら富を生み出す。

この投資レベルを見ていると、投資家”I”は他のカテゴリと排他というわけではないことに気づきます。つまり、従業員”E”や自営業”S”、ビジネスオーナー”B”でありながら、投資家”I”になることもできます。

レベル5の投資家であれば専業の人が多いのかもしれませんが、4以下であれば、副業禁止規定とも抵触せずにできます。

著者は、投資にとって大事なのは、投資商品選びではなく、投資家としての自分のレベルがどこにあるかということと説きます。

多くの人はレベル2あるいは3にとどまり、”資産を維持すること”はできても、”資産を増やす”ことはできない。増やすためには、少なくともレベル4以上を目指さねばならないと。

私の投資家レベルは?

これまでの自分を振り返ると、

独身時代はがむしゃらに働いて、残った分は貯金に回すレベル2。1円も損したくなかったので投資をやろうなんて思いもしなかった。株式投資になんとなくの恐怖感があり、iDeCoもほぼ貯蓄商品。

結婚して、住宅ローンを組んだところでレベル1にダウン。住宅ローン減税期間は、ローン返済を貯蓄や投資に回したほうが得であることは、アタマではわかっていても、どうしても借金に嫌悪感あり、少しでも余剰資金ができたらすぐに前倒し返済に廻すという、まさに返済のために働いていた。

住宅ローン完済を機に、レベル4へ。You Tubeでインデックス投資などお金のことをしっかり学んだことでレベル3をスキップ。新NISAが控えていたこともあり、ネット証券口座だけで取引をする環境が整っていたことも後押し。

私自身が投資家レベル5に行くことはないので、当面は、従業員”E”というステイタスのまま、投資家レベル4を精進します。

リタイア後は、何か自分の専門性を活かせるものを見つけて、自営業”S”=フリーランスに移行できればいいなと思いますが、叶わなければ、投資家レベル4をキープすることで、お金の不安のない生活を目指します。