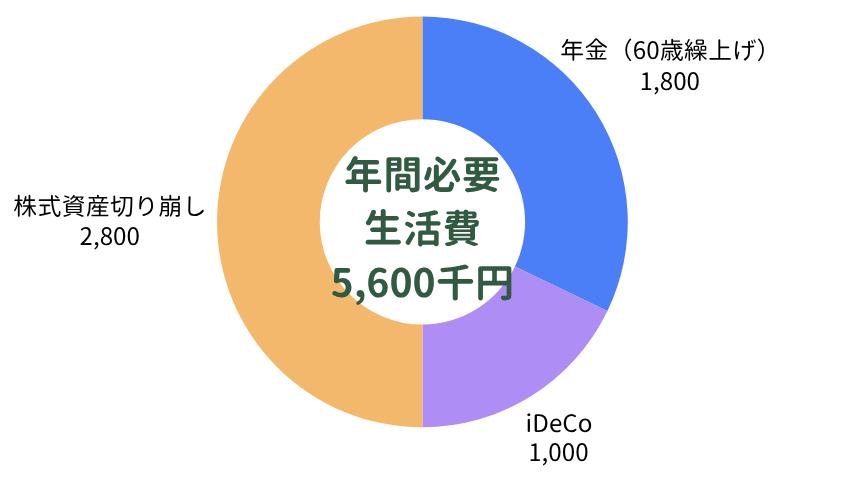

60歳フルリタイヤに向けて、公的年金とiDeCoでキャッシュフローを積み上げてきましたが、残りはいよいよ株式資産を切り崩します。

1. 特定口座とNISA口座、どちらから切り崩す?

さて、特定口座とNISA口座、どちらから手をつけるべきでしょうか。

Chat GPTに聞いてみたら、「絶対に特定口座から。NISA口座は最後です」と返ってきました。

NISAは非課税で複利エンジンがフル稼働するので、特定口座の株式売却で20%の税金を支払ったとしても、NISA口座を取り崩して元本を減らすよりも有利とのことでした。

数字としてはたしかにそのとおりではありますが、NISAのいちばんのメリットは運用益が非課税であること。

資産切り崩しの最後をNISAとすると、おそらく死ぬときには残高ゼロになっていないはず。

非課税メリットは家族に遺すことはできないので、私自身が使い切らないともったいないと思いました。

ということで、私の60歳からのキャッシュフローは、Chat GPTのアドバイスを無視してこの順番でいきたいと思っています。

- 年金繰り上げ受給 180万円

- iDeCo切り崩し 100万円

- NISA切り崩し 280万円

2. NISA口座、切り崩したらどうなる?

私は2024年の新NISAスタート以降、毎月30万円、毎年360万円の積立投資をしており、2026年4月時点で、投資期間28ヶ月、投資元本840万円、評価額は1,300万円です。

このまま投資を続ける予定ですので、2028年12月にはNISAの投資枠1,800万円を使い切ります。

60歳から、毎年280万円を切り崩すとすると、NISA資産は何歳で枯渇するでしょうか?

前提条件:

2026年(53歳)評価額:1,300万円 投資元本:840万円

2028年までに残り960万円を投資 → NISA満額1,800万円

利回り:年率5%

60歳:7年後

取り崩し:60歳から年280万円(年末)

シミュレーション結果:

60歳時点のNISA資産:3,080万円

NISA資産の枯渇:77歳

めでたく(?)後期高齢者になる頃には、NISA資産は使い切り。免税メリットを享受。

80歳になる頃には、今と同じようなお金の使い方はしないでしょうし、毎年560万円も必要ないとは思いますが、とはいえ年金だけで生活できないのは明白なので、次にどうするかを考える必要があります。

3. NISA口座使い切り後は、どうする?

77歳にNISA口座を使い切ったあとは、特定口座の株式資産を切り崩します。

私の場合、今は特定口座に株式資産が1,500万円ありますが、今はNISA口座の枠を埋めることを優先しているので入金はありません。

前提:

初期資産:1,500万円(53歳)

積立:月30万円(=年360万円)を4年間(NISA口座枠満額後56〜60歳)

利回り:年5%

シミュレーション結果:

60歳時点の資産:3,660万円

77歳までさらに17年運用 →77歳時点の資産:8,380万円

77歳から年280万円取り崩し →取り崩し率:3.3%

運用利回り(5%)>取り崩し率(3.3%) が成立したので、資産は枯渇しない、むしろ人生末期において資産は増え続けるという結果になります。

ムスメにいくばくか遺してあげるにせよ、80歳や90歳になってお金があっても仕方ない。

やっぱりお金の使い甲斐がある60代のうちにしっかり使わないと。

60代の労働にかける時間を、私はお金で買おうと思います。

今まで仕事での時間制約のためにできなかったことを、行動力マックスでやり切ります。