散らばっている資産をバランスシートにまとめてみる

自分がこれまで働いて作ってきた資産、持ち家・預金・証券・年金など色々な形をとって散らばっていますよね?

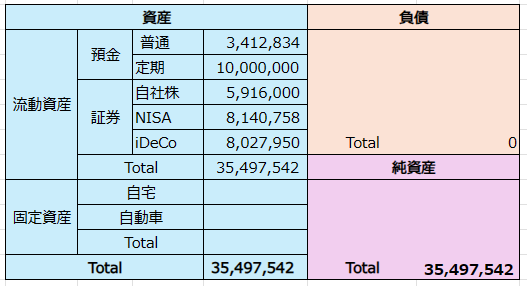

通帳の残高や証券口座はよくチェックしていても、全部合わせて総額でいくらになっているのか、なかなか数字を見る機会は普段ないものです。

同じテーブルに載せてみました、バランスシートの体裁にすると、2024年4月時点、このようになりました。

バランスシートを見て考えること

無借金生活

性分的に、どうしても借金が嫌です。借金を元手にもっと大きくして儲けようという起業家にはどうしてもなれない、根っからの会社員体質です。

独身時代は一生賃貸のつもりでしたが、結婚して持ち家を持つことになり、さすがに現金払いとはいかず住宅ローンを背負いました。

超低金利時代でしたし、住宅ローン減税もあったので、ローン支払いは最低限にしておいてその分を投資に廻したほうが資産運用としては正しかったのだと思いますが、少しでも余剰金が生まれたらすぐに繰り上げ返済に廻して、10年きっかりで完済しました。

ちなみに、車も現金払いです。

バランスシートって、性格が出るものですね。

固定資産をどう扱うか

車はともかく、持ち家はかなり大きな資産ではあるのですが、自分のバランスシートにはカウントしないでおこうと思います。

- 自分だけの名義ではない

- 今の価値がよくわからない

- 実際問題、将来、換金することはほぼないと思う

お金を生む木(資産)になっているか?

本当のお金持ちは、借金をして不動産を購入してそこから家賃収入を得たり、転売して借金以上の利益を生むとの書籍がありましたが(下記参考図書)、会社員根性が染みついた私には到底そんなことはできるはずもなく、金融資産から利益を生むのがせいぜいです。

つまり、証券です。

- 自社株は含み損が膨れ上がっており、もう何年も塩漬け状態です。日経平均がようやく上昇しているので、こちらも上がっていけばよいのですが・・

- iDeCoは、元手が決まっているので淡々とやるのみ。

- 消去法というわけではないですが、私の今の資産ポートフォリオの中で「金を生む木」はNISAです。これをフルスロットルで廻して資産を増やしていきます。

リタイア後をみすえた、自分最適の資産ポートフォリオとは?

現金での備えは、私にとっては1000万円で十分かなと、これ以上増やす必要はないと思っています。

構成要素は、現金・株式の2つで、NISA積み立てに加え、余剰金が生まれれば株式への投資に廻していきます。

結果、株式の占める比率が高くなっていきますが、退職金が支給されれば、現金と株式の比率が是正されるというイメージです。

私はみずほ銀行のアプリを使っているのですが、Money Forwardのサービスが使えるようになっており、銀行・証券・年金など口座連携によって金融資産が一元管理できて便利です。

ときどきチェックして資産全体の規模感を見ることで、なんとなく安心します。

参考図書