自分が20代のころに確定拠出型年金の制度が始まり、私の会社もこれを採用、メインバンクによる説明会に参加したことを覚えています。

広い会議室に集められて、分散投資や長期投資を説明されました。が、当時は貯金しかしたことがなくて、バブル崩壊を見ていたからでしょうか、株というと暴落するものといったネガティブな印象しかありませんでした。まして外国株式なんて・・今でいう仮想通貨と同じくらいの投機カテゴリ。

というわけで、どうしていいかわからず、定期預金と国内債券と国内株式投資信託と、とりあえず1/3づつ振り分けてスタートしたけれども、日経平均は長い長い低迷期に入っており、たいして増えない、時には赤字になっているというぱっとしない運用を何年も続けてました。

iDeCoを始めたころの自分に、今だから言える伝えたいことが3つあります。

分散投資は、将来の自分の資産全てを母体に考える

今も昔もかわらず、当時も分散投資と言われてました。

月々27,500円の積み立てでしたが、元本保証の商品とハイリスク・ハイリターンの商品を組み合わせてポートフォリオを組むのが一般的とのことでした。

あの頃はたいして貯金もなくて全然想像もできなかったけれども、今になってそりゃそうだよなと思うのは、会社で定年まで働けば、それなりに貯金も退職金も自分の手許にあるということ。

安全資産はiDeCo以外に組まれるから、月27,500円の枠を分散する意味は全くなかった。

この枠ではむしろ長期を活かして、リターンを取りに行く運用をすべきだった。

20代の自分に伝えたいこと:

「50代になったときの自分のお財布事情を想像して考えてごらん」

老後まで使えないことを忘れない

これは今でも、アタマではわかっていても、なんとなく気持ちが忘れていることがあるのですが、今どれだけプラスになっていても、マイナスになっていても、どっちみち引き出せないし使えないし、数字をみることしかできない。

始まったばかりのころは、投資なんてやったことなかったので、気になって運用実績を定期的に見てました。で、赤字になったとか、目減りしたとか、評価益があまり増えないとか、ため息ついたりポートフォリオをスイッチしたり・・じたばたしてました。

自分の老後なんて想像できなかったのに、どうして老後にしか使えないお金のことはあんなに気になったのか・・

20代の自分に伝えたいこと:

「自分の60歳なんて想像できないでしょ?そっとしときな」

資産運用の基本的な知識は知っておくべき

当時の知識は預金と債権は元本保証、それ以外は損する可能性もアリくらい。投資信託がなにかもよく知らなかったし、投資信託の中にアクティブ運用とパッシブ運用がありましたが、違いもわかりませんでした。

どこを見てどういう基準で選ぶべきなのか、そもそも資産運用という概念もなかったし興味もなかった、貯金しか知らなかった。

金融商品名を見てもどれを選んでいいのかわからなかったけれど、面倒くさいが先にたって、調べようとも勉強しようとも思わなかった。

今はYou TubeやWebにわかりやすい情報があふれていますが、当時は証券会社の窓口に行くしか調べるすべがなかったから仕方なかったかな・・とも思いつつ。

20代の自分に伝えたいこと:

「面倒がらず、世の中の金融情報にアンテナたてて」

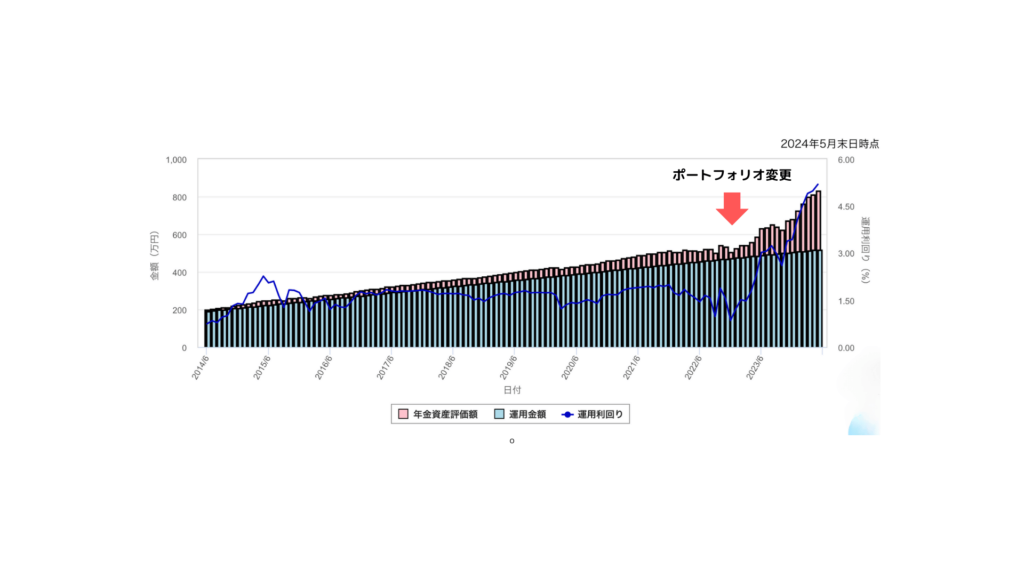

運用実績

私の過去10年の運用実績がこちら。

運用利回り1%台の日経平均並みの低迷を続けた空白の20年を経て、2022年、ようやく自分のバランスシートに気づき、ポートフォリオを海外インデックス株式投信100%に変更。

バランスシートを作ってみる

そこからようやく資産運用と呼べるフェーズにはいってきました。

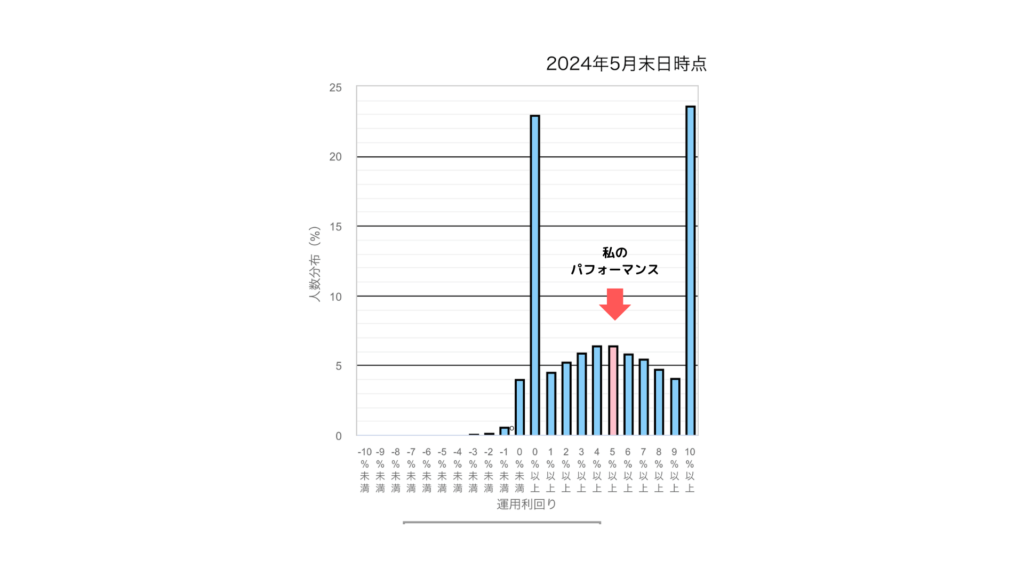

今の私の成績はちょうど偏差値50くらい。

元本保証に徹している運用利回り0%のグループと、積極的に運用している利回り10%以上のグループに二極化しているようです。

間にいるグループは、分散しているか、私のように途中で気づいたか、どちらかでしょうか。

新NISA上限360万円、フルスロットルで積み立ててみる

退職後の生活費をシミュレーションしてみる