「年金は何歳から受給すればよいか?」

Chat GPTに聞くと、65歳を強く薦めてきます。

でも、この質問の前に、まず「何歳まで働きたいか?」の答えを持たねばなりません、これが年金受給の前提になるので。

ずっと迷い続けていたのですが、ようやく自分の答えに辿り着きました。

「60歳まで」

生活のために働くのは60歳までにしたい。60歳以降の時間は、「生活費を稼ぐ」こと以外に費やしたい。

これを前提に、あらためて年金受給を考えてみました。

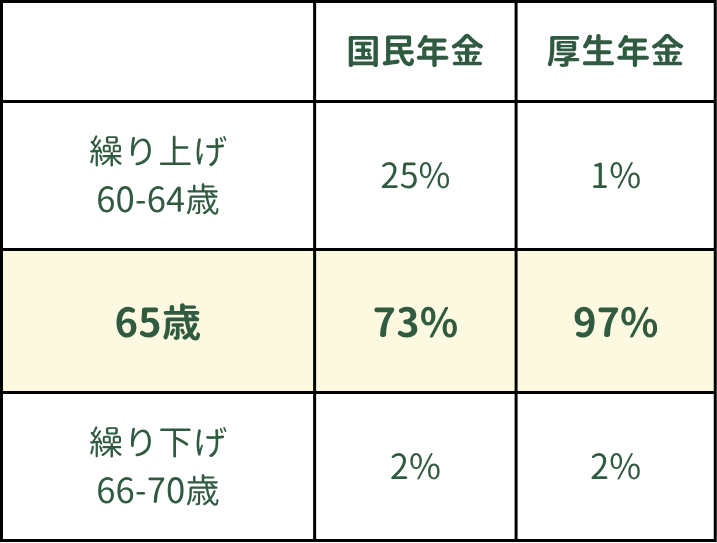

1. みんな何歳から年金受給してる?

なんと、大多数が65歳受給。

厚生年金にいたっては、繰り上げ受給を選択する人は1%しかいない!驚きました。

会社をリタイアする多くの人は、65歳まで働いているというよりも、主体的に65歳受給を選んでいるというよりも、手続き不要の制度のデフォルトに乗っかっているだけ、なのかもしれません。

2. 繰り上げ受給したら、何が起きる?

多くの人が65歳受給を選択しているのは、繰り上げ受給すると減額されるから、という理由もあるかと思います。

60歳から繰り上げ受給する場合、65歳の標準型から24%減額されます。

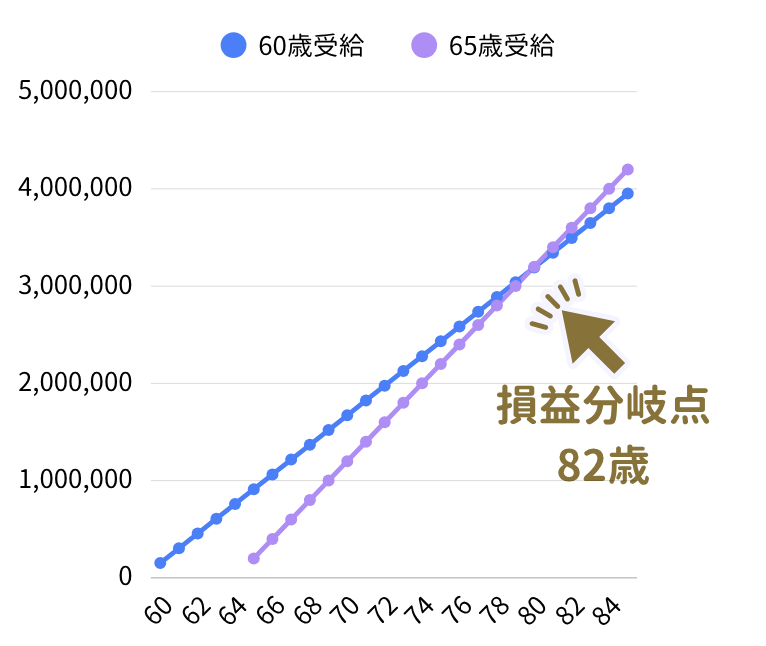

年金受給はやっぱり65歳から?60歳から長くもらうのもアリ?損益分岐点は82歳

60歳受給は、65歳受給を基点とすると一生76%の年金しかもらえないので、両者の損益分岐点は82歳。平均寿命を考えれば65歳受給の方に分があるように見えます。

一方、60歳受給を起点として考えると、65歳までの間で年金受給を1年遅らせることは、年率4.8%での運用と同義になります。これに加えて、株式投資とは異なり、元本保証、運用リターンは確定、死ぬまで必ずもらえます。これほど手堅い金融商品はないかもしれません。

3. 結局どうする?私の場合

私の年金受給額は、60歳受給で15万円/月、65歳受給で20万円/月。毎月5万円の差です。

スタンダードな65歳受給のメリット・デメリットを整理すると、

メリット:65歳から死ぬまで、月20万円。5万円多くもらえる。

デメリット:60歳から65歳まで無収入。

おそらく、60歳から65歳までの5年間を、パートタイムで働いたり、退職金や資産を切り崩したりして年金をもらわずともやりくりできるとは思います。

でも、貯金がジリジリと目減りしていく中で、60代を楽しめるかというとどうでしょう。せせこましく節約モードになってしまいそうです。

一方で、60代は50代の今とお金の使い方は変わりませんが、75歳を過ぎて以降は、もうそんなにお金の使い道もないでしょうし、もらえるはずの年金が5万円少なかったとしても、あまりストレスを感じないのではないかと思います。

後期高齢者になってからの精神的安定よりも、60代を楽しむことを優先しようと思います。

60歳になったらすぐに、ファーストクラスでの世界周遊に行く予定です。