リタイア後のお金のことを考えるために、準備したこと。

- リタイア後の必要経費のシミュレーション:560万円(私の場合)

2025年に使ったお金総まとめ:昨年より100万円も出費が増えていた・・こんなことで老後は大丈夫なのか? - 何歳まで働くか、セカンドキャリアプランを考える:60歳でフルリタイア(私の場合)

- 何歳から年金受給するか、計画する:60歳から繰り上げ受給で、月15万円(私の場合)

ここまでプランできたので、次は年金で不足する分をどうするか?を考えます。

1. iDeCoの受け取り 一括?年金?

年金を60歳からスタートすることにしましたが、次に解禁を考えるのはiDeCoです。

iDeCoのメリットは、

- 掛金が全額所得控除

- 運用益が非課税

- 受け取り時も税制優遇

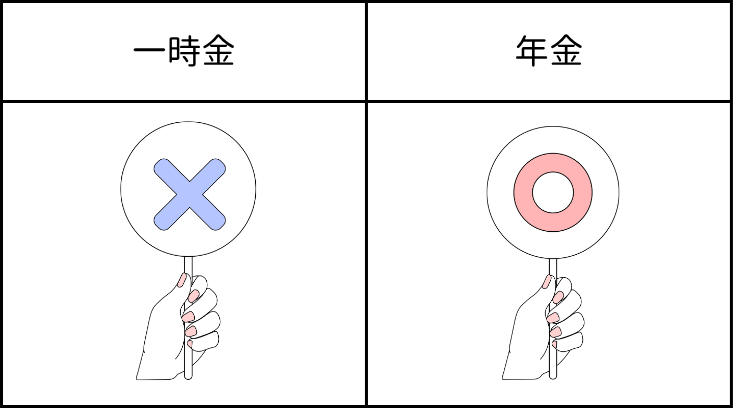

3が難しい点です。

一時金受け取りなら退職所得控除、年金受け取りなら公的年金等控除がありますが、2026年1月から一時金受け取りのルールが変更になったとのこと。

これまでは、退職金受け取りからiDeCoの一時金受け取りまで5年以上空ければ、控除が受けられたのですが、この5年ルールが10年ルールに変更になりました。

退職金、もしくはiDeCoのどちらかを70歳まで受け取れないことになってしまうので(あるいは税金を支払うか)一時金の選択肢は、現実解としてはなくなりました。

年金受け取り、一択です。

2. iDeCoの受け取り 毎年いくらにする?

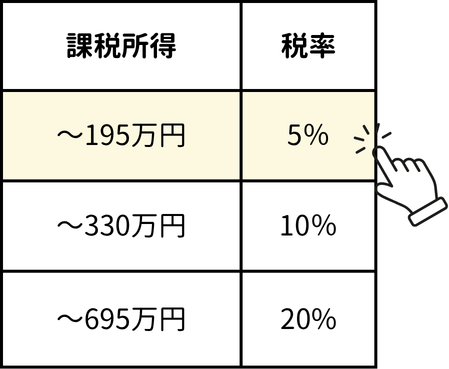

不足分を全部iDeCoの切り崩しでカバーすればよいのではと考えがちですが、公的年金との合算で合計額が増えると課税されるので、要注意。

- 年金収入(公的年金+iDeCo)を合算

- 公的年金等控除を引く

- 残りが「課税所得」

- 税率をかける

いちばん低い税率5%のレンジにいれたいので、公的年金を差し引くとiDeCoは年間100万円です。

iDeCoはNISAに比べると、手続きや税制が複雑ですが、気をつけるポイントは以下2点かと思います。

- 年金受け取りにすること

- 公的年金との合算で税率が上がりすぎないように、受取額を調整すること

3. iDeCoを永久年金にするためには?

公的年金は死ぬまで受給が保証されていますが、iDeCoを同じように資金を枯渇させずに、ずっと年金受給するためにはどうすればよいか?

答えは、iDeCoの中で4%ルールを行えばよい。

つまり、引き出す比率と運用利回りが同じであれば、理論的には資産は減らないということになります。

前提:

現在:1,250万円

運用利回り:年5%

期間:7年(53歳→60歳)

積立:27,500円/月=33万円/年

60歳時点でのiDeCo資産:2,030万円

年間運用益:2,030万 × 5% = 約101.5万円

年間取り崩し:100万円

私のiDeCoの運用実績は、初回入金来7.4%、直近1年は40%です。

5%の利回り設定は固めの設定ですから、年間100万円をiDeCo年金とすることは、私のiDeCo資産であれば死ぬまで受け取れる金額になっていると思います。

節税の観点だけでなく、永続的な保険という意味でも、60歳からの100万円受取は私にとってはベストのiDeCo出口戦略です。